Что поменяется, если в течение года изменят МРОТ

Ничего не поменяется. МРОТ берется на 1 января расчетного года.

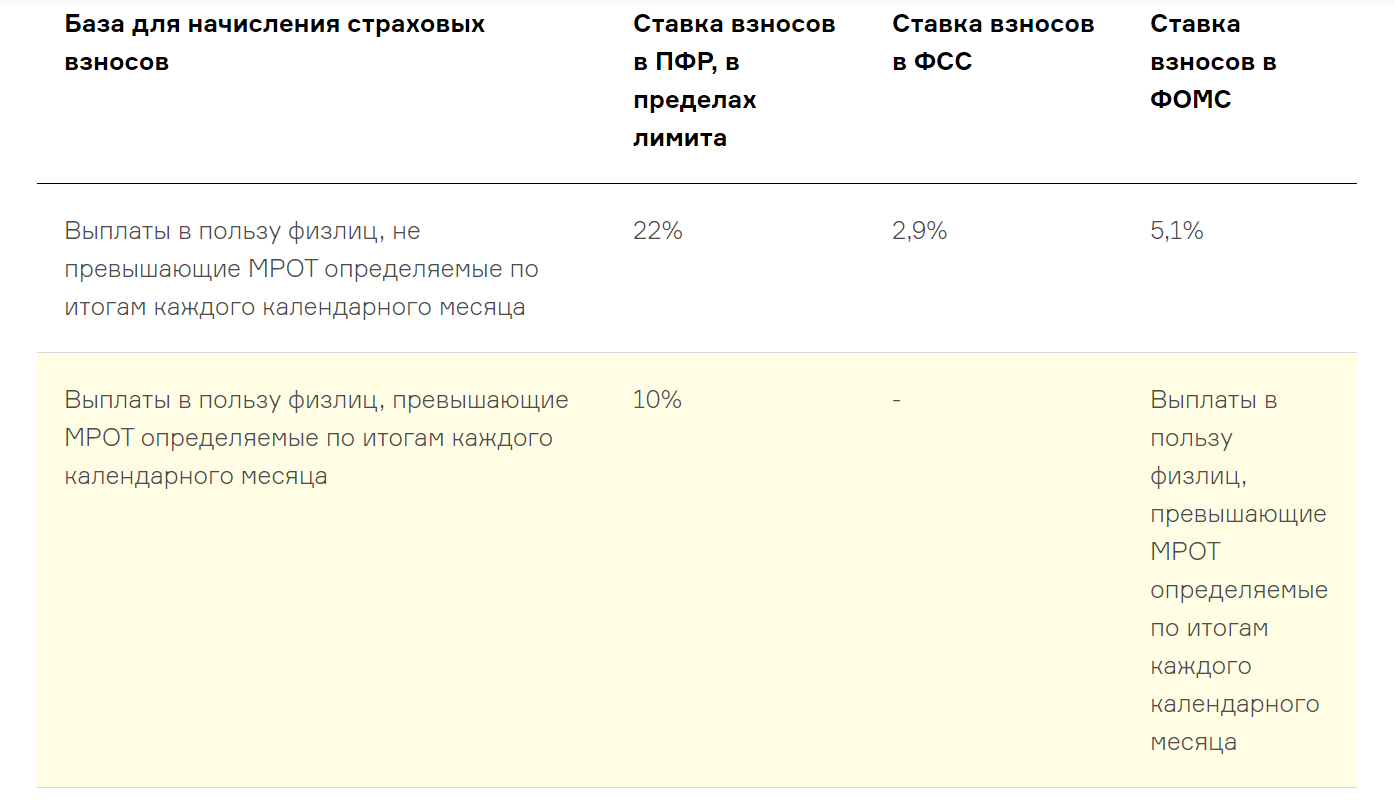

С 1 апреля организации и ИП, внесенные в реестр субъектов малого и среднего предпринимательства (это условие обязательно) могут применять пониженные ставки. Но снижение касается только выплат физлицам, превышающим минимальный размер оплаты труда, определяемым по итогам каждого календарного месяца.

Как это будет рассчитываться

- Работнику начислена заработная плата за апрель 2020 года в размере 25 000 рублей. МРОТ на 1 января 2020 года составляет 12 130 рублей.

- Взносы в ПФР, по ставке 22%: 12 130×22% = 2668,6 руб., по ставке 10%: (25 000 -12 130) х 10% = 1 287 руб. Всего взносы в ПФР составят 3 955,6 руб.

- Взносы в ФСС 12 130×2,9% = 351,77 руб.

- Взносы в ФОМС, по ставке 5,1%: 12 130×5,1% = 618,63 руб., по ставке 5% (25 000 - 12 130) х 5% = 643,5 руб. Всего взносы в ФОМС составят 1 262,13 руб

Сколько же получится сэкономить? Если применяются обычные ставки, то взносов надо было бы уплатить 25 000×30% = 7500 руб. А из-за того, что с части выплат взносы меньше, уплатить надо будет 3 955,6 + 351,77 + 1 262,13 = 5569,5 руб. Экономия составит 1930,5 руб.

Почему пониженные ставки взносов применяются с 1 апреля, если по закону они только с 1 января 2021 года?

В законе есть две статьи, которыми устанавливаются пониженные ставки. Положения статьи 2 действительно вступают в силу с 1 января 2021 года. Но в статье 5 отдельно прописано о применении пониженных ставок с 1 апреля по 31 декабря 2020 года.

Пониженные тарифы страховых взносов для субъектов малого и среднего предпринимательства с 01.04.2020 закреплены в НК РФ (закон от 01.04.2020 № 102-ФЗ). Действуют они уже с 1 апреля 2020.

Проверить, есть ли предприятие в реесте субъектов МСП, можно на сайте ФНС.

Тарифы:

- на ОПС — 10% (как с выплат в рамках предельной величины базы по взносам, так и сверх нее);

- от ВНиМ (страхование временной нетрудоспособности и в связи с материнством) — 0%;

- на ОМС — 5%.

Важно, что пониженные ставки, должны применяться только к части выплат в пользу каждого конкретного физлица, которая по итогам месяца превышает федеральный МРОТ (12 130 руб.).

То есть при подсчете взносов необходимо определить общую сумму выплат работнику за месяц и сравнить ее с МРОТ:

- если она больше минималки, с выплат в пределах МРОТ — посчитать взносы по обычным тарифам, а с суммы превышения — по новым, льготным;

- если меньше — начислить взносы по общим тарифам на всю сумму выплат.

Пониженные тарифы действуют бессрочно (подп. 17 п. 1, п. 2.1 ст. 427 НК РФ). Взносов на травматизм снижение ставки не касается.