Какие организации считаются работающими, а какие — неработающими?

В связи с распространением эпидемии коронавируса и необходимостью максимально ограничить контакты людей введены нерабочие периоды указами Президента РФ:

- от 25.03.2020 № 206 (с 30 марта по 3 апреля 2020);

- от 03.04.2020 № 239 (с 4 по 30 апреля 2020);

- от 28.04.2020 № 294 (с 6 по 8 мая 2020).

Дополнительно подп. «б» п. 2 Указа № 239 наделил региональные органы власти полномочиями приостанавливать (ограничивать) деятельность:

- организаций независимо от организационно-правовой формы и формы собственности;

- индивидуальных предпринимателей.

В нерабочие дни обязаны продолжить работу следующие организации (п. 2 Указа № 206, п. 4 Указа № 239, п. 3 Указа № 294):

- непрерывно действующие (незакрытый перечень таких организаций приведен в Поручении Правительства от 26.03.2020);

- медицинские и аптечные, имеющие лицензии на меддеятельность;

- обеспечивающие население хотя бы одним наименованием продуктов питания и товаров первой необходимости (перечень таких наименований см. в Распоряжениях Правительства от 27.03.2020 № 762-р, от 10.04.2020 № 961-р, от 18.04.2020 № 1062-р);

- выполняющие неотложные работы в условиях ЧС и (или) при возникновении угрозы распространения заболевания, представляющего опасность для окружающих, в иных случаях, ставящих под угрозу жизнь, здоровье или нормальные жизненные условия населения;

- осуществляющие неотложные ремонтные и погрузочно-разгрузочные работы;

- предоставляющие финансовые услуги в части неотложных функций (в первую очередь услуги по расчетам и платежам);

- иные организации, определенные решениями высшего исполнительного органа государственной власти субъекта РФ исходя из санитарно-эпидемиологической обстановки и особенностей распространения коронавируса в субъекте РФ.

Таким образом, на перенос сроков уплаты налогов и страховых взносов влияет не то, продолжила ли фактически работу организация, а распространяется ли на нее действие президентских указов о нерабочем периоде.

Подытожим

- В связи с объявлением в России нерабочих дней из-за коронавируса работающими следует считать организации, перечисленные в качестве продолжающих работать в эти дни в п. 2 Указа № 206, п. 4 Указа № 239, п. 3 Указа № 294.

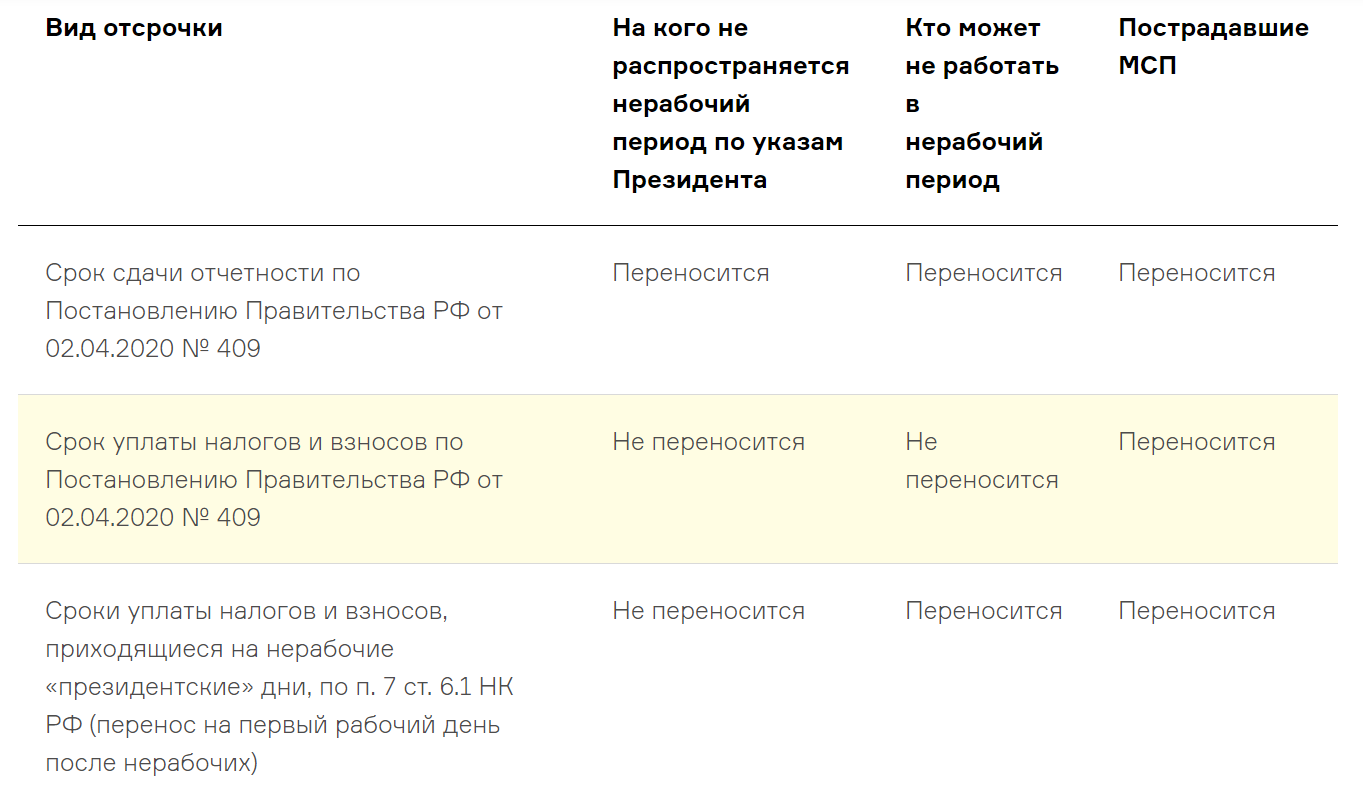

- Отсрочку по представлению отчетности по Постановлению Правительства РФ № 409 получили все налогоплательщики, налоговые агенты, плательщики страховых взносов.

- На возможность воспользоваться правом переноса сроков уплаты налогов и взносов влияет не то, продолжает ли фактически работать организация в нерабочий период, а обязана ли она работать по президентским указам.

Источник: blogkadrovika.ru