В соответствии со ст. 23 ГК РФ, гражданин вправе заниматься предпринимательской деятельностью без регистрации юрлица, однако все равно должен встать на учет в ФНС в статусе индивидуального предпринимателя (ИП). Предприниматель отвечает по своим долгам всем принадлежащим ему имуществом (за исключением вещей, на которые не обращается взыскание по ГПК РФ).

Привлечение к ответственности производится на основании норм соответствующих кодексов. Так, наказание за незаконную предпринимательскую деятельность в 2019 году производится по следующим статьям:

- налоговой — ст. 116 НК РФ;

- уголовной — ст. 171 УК РФ;

- административной — 14.1 КоАП РФ.

Признаки незаконного предпринимательства

Для выявления фактов незаконного предпринимательства специалисты ФНС исследуют следующие признаки, которые косвенно на нее указывают (Постановление Пленума ВС РФ № 18 от 24.10.2006):

- показания контрагентов или клиентов, оплативших товары или услуги;

- осуществление рекламы, в том числе в виде образцов и объявлений в СМИ;

- осуществление оптовых закупок;

- налаживание связей и контактов с контрагентами и клиентами для ведения предпринимательства;

- наличие расписок или иных документов о реализации товаров и оказании услуг;

- ведение учета операций по сделкам;

- заключение договоров в хозяйственных целях.

Виды наказаний

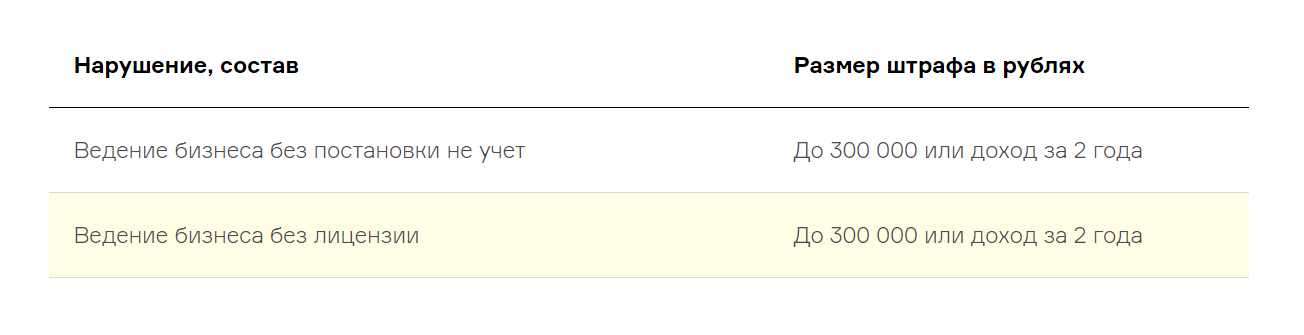

Административные штрафы

По ст. 14.1 КоАП РФ штраф назначают в следующих размерах в зависимости от вида нарушения и его субъекта.

Налоговые штрафы

По ст. 116 НК РФ, ведение бизнеса без постановки на учет грозит штрафом в размере 10% от доходов, полученных в ходе предпринимательской деятельности, но не менее 40 000 рублей.

Уголовная ответственность

Согласно ст. 171 УК РФ, штраф за нелегальную предпринимательскую деятельность, если ведение незаконного предпринимательства причинило ущерб в крупном размере гражданам, организациям или государству (либо получен доход в таком размере), назначают в следующих размерах:

Как избежать наказания

Чтобы не нести ответственность за предпринимательскую деятельность без регистрации ИП, своевременно встаньте на учет в налоговой. Согласно п. 70 ст. 217 НК РФ, допускается без регистрации ИП (и уплаты НДФЛ, но с подачей уведомления) вести следующие занятия:

- репетиторство;

- оказывать услуги няни;

- уборку квартир;

- уход за престарелыми;

- помощь с домашними делами.

Разрешено оказывать услуги по гражданско-правовым договорам, но без рекламы, и для партнеров, привлекающих исполнителей по договору ГПХ.

Кроме того, вести предпринимательскую деятельность возможно в статусе "самозанятого". С 2019 года в 4 регионах, а с 2020 года еще в 9 регионах функционирует новый налоговый режим — налог на профессиональный доход, или так называемый режим самозанятых.