Сдавайте сразу идеальную отчетность

При проведении обязательного аудита главной целью является подтвердить правильность ведения учета и достоверность бухгалтерской (финансовой) отчетности. Компаниям, подлежащим обязательному аудиту, каждый год помимо бухгалтерской отчетности необходимо представить в налоговый орган и разместить в ГИР БО и Едином федеральном реестре аудиторское заключение. Чтобы получить немодифицированное аудиторское заключение в бухгалтерской (финансовой отчетности) не должно быть существенных ошибок.

Первый этап аудита позволяет спокойно и вовремя выявить грубые нарушения в виде:

- отсутствия первичных документов;

- занижения/завышения сумм начисленных налогов и некорректное формирование налогооблагаемой базы;

- искажения показателей бухгалтерской (финансовой) отчетности, в т.ч. с учетом обновленных ПБУ и новых ФСБУ

А второй этап подтвердит верность исправлений и корректировок по 1-му этапу. Компания сможет быстро закрыть 2020 год правильно, не рискуя с пересдачей отчетности. Т.е. у организации при необходимости будет время на восстановление документов, исправление ошибок, в т.ч., связанных с применением новых ФСБУ и обновленных ПБУ. Это позволит сразу представить корректную бухгалтерскую (финансовую) отчетность с аудиторским заключением о ней в ИФНС ( в ГИР БО).

Напомним, в 2020 году ФНС России запустила систему сбора и публикации информации через ГИР БО (государственный информационный реестр бухгалтерской отчетности).

Ресурс новый, в 2020 году проходила «обкатка» системы и налоговая служба лояльно относилась к передающим отчетность в ГИР БО впервые, позволяя представлять скорректированную отчетность после наступления сроков ее утверждения собственниками. Таких поблажек в следующем году не будет. Отчетность и аудиторское заключение публичны, поэтому любой пользователь может увидеть финансовые показатели компании и делать выводы о результатах ее деятельности. А такими пользователями могут быть и банки, и лизинговые компании, и инвесторы. Поэтому представление некорректной отчетности может нанести финансовый урон компании.

Кроме того, бухгалтерская отчетность за 2020 год имеет свои «изюминки», поэтому риск возникновения ошибок больше. Дело в том, что с 2020 года компании обязаны применять многочисленные нововведения бухгалтерского учета. Всем известно, что в России началась работа по сближению российских ПБУ с МСФО, активно разрабатываются и вводятся в действие новые ФСБУ (федеральные стандарты бухгалтерского учета).

К отчетности 2020 года в обязательном порядке уже применяется новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Если вы получаете государственную помощь, в т.ч. связанную с коронавирусом, то имейте ввиду, что и Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000 с 2020 года применяется в новой редакции. А в обновленной редакции ПБУ 16/02 «Информация по прекращаемой деятельности», ввели понятие ДАП (долгосрочные активы к продаже), с которыми тоже нужно разобраться в 2020 году. Эти изменения отражаются на правильности формирования всей отчетности и позволяют улучшить ее структуру.

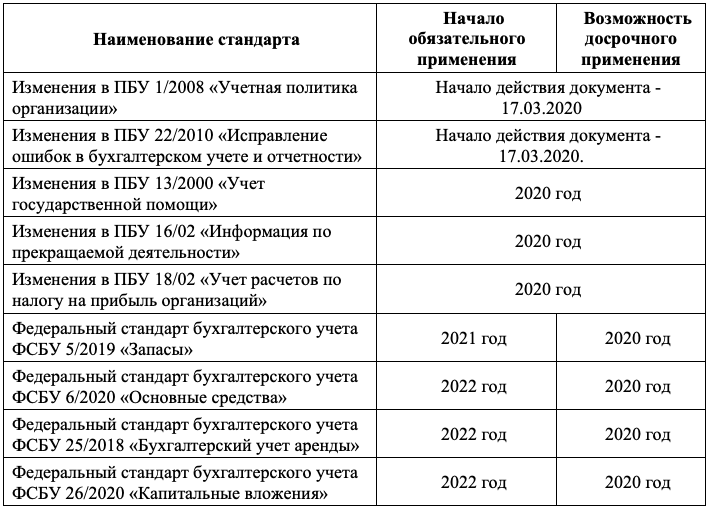

Таблица. Сроки обязательного и возможного досрочного применения новых ФСБУ.

Провести аудит в 2 этапа дешевле

Проведение первого этапа аудита (за 9 месяцев) в 2020 году позволит сократить время на проведение итоговой аудиторской проверки в 2021 году. Большая часть работы будет уже сделана, и аудиторы займут у бухгалтерии меньше времени в «горячий» период составления отчетности в начале года. Также не понадобится время на исправление ошибок, поскольку они будут устранены после первого этапа аудита.

При проведении аудита в «низкий сезон» предусмотрены дополнительные скидки, т.е. проведение аудита в два этапа: в ноябре-декабре 2020 года и в 2021 году обойдется дешевле, чем проведение аудита в один этап в 2021 году. Тем более, если компания хочет получить аудиторское заключение до сдачи отчетности в налоговый орган или до проведения годового собрания собственников.

Кроме того, проведение аудита до конца 2020 года позволит забронировать удобное для аудита время в 2021 году. У солидных аудиторских компаний трудно найти «окошечко» для аудита в первой половине года, если не позаботиться об этом заранее.

Итоговые преимущества поэтапного аудита

Чтобы обязательный аудит прошел эффективно и без лишнего напряжения сотрудников бухгалтерии начните аудит отчетности за 2020 год уже сегодня.

При проведении первого этапа аудита за 2020 год в ноябре-декабре вы сможете:

- Внести необходимые изменения в учет в соответствии с рекомендациями аудиторов, закрыть 2020 год без ошибок и представить бухгалтерскую (финансовую) отчетность в ИФНС (ГИР БО) без последующей пересдачи;

- Зафиксировать наиболее удобные сроки проведения аудита, чтобы получить аудиторское заключение в нужное время;

- Сократить время аудиторской проверки (второго этапа) и разгрузить работников бухгалтерии в «горячий» период февраля — апреля;

- Выбрать лучших аудиторов в соответствии со спецификой деятельности компании;

- Получить консультации проверенных аудиторов и экспертов по новым ФСБУ (в т.ч. обязательным с 2021 года) и обновленным ПБУ без дополнительных затрат;

- Получить дополнительные бонусы и воспользоваться сезонными скидками.

Если запланировать проведение поэтапного аудита отчетности за 2021 год заранее и дополнить обязательный аудит углубленной проверкой налогового учета и отчетности, то преимуществ от проведения поэтапного аудита будет еще больше. Аудит в 2 этапа:

- снижает вероятность налоговых претензий, так как есть время внести корректировки и не привлекать внимания «налоговиков»;

- подтверждает правильность ведения бухгалтерского учета в соответствии с новыми ФСБУ и предотвращает системные ошибки;

- дает уверенность в точности формирования чистой прибыли при составлении промежуточной отчетности и выплаты промежуточных дивидендов.