Последние три года рэнкинг крупнейших аудиторских организаций от RAEX строится на обновленной методике (подробнее тут - «Как мы считали»). Ее цель — повышение достоверности информации как для заказчиков аудита и консалтинга, так и для самих аудиторских организаций. В основе анализа и сбора информации лежит официальная статистическая форма отчетности субъектов аудиторской деятельности (аудиторские компании), которую они предоставляют в Минфин РФ и аудиторские СРО. Подтверждением правильности корректировок в методике служит готовность участия в рэнкинге, который охватывает крупнейшие отечественные аудиторские организации.

Траектория роста

По итогам 2018 года суммарные доходы топ-100 аудиторских организаций увеличились по на 9% (обогнав официальную инфляцию, которая составила 4,3%) — до 39 млрд руб., а в 2017 году, наоборот, наблюдалось снижение суммарной выручки участников рэнкинга на 5%.

Первая шестерка рэнкинга внесла самый заметный вклад в совокупный объем доходов. Туда входят: КПМГ, увеличившие свою выручку за год на 16%, "Эрнст энд Янг", "Делойт и Туш СНГ", "ПрайсвотерхаусКуперс Аудит", БДО Юникон» и "ФБК". Их суммарная выручка по итогам 2018 года достигла 31,7 млрд руб. (81% от показателя по рэнкингу в целом), а усредненный рост — 12%. В целом же более 60 компаний—участниц рэнкинга завершили год с положительным результатом по доходам.

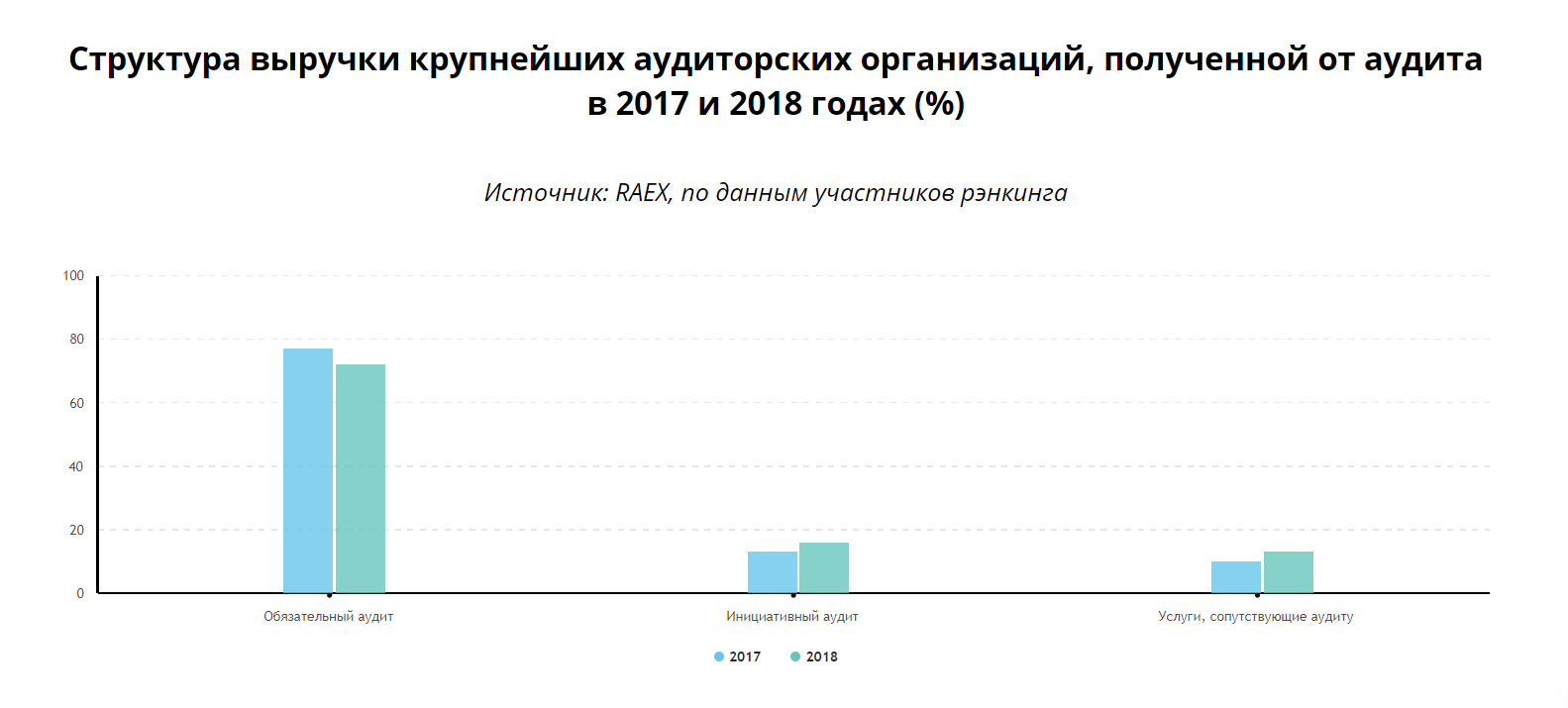

«Объем обязательного аудита практически не растет уже несколько лет. Количество предприятий, обязанных проводить аудит, если и изменяется, то только в сторону уменьшения. Фактор экстенсивного роста исчерпан и не может обеспечивать рост для аудиторских компаний, а фактор увеличения стоимости в пределах инфляции или на уровень «инфляция плюс» также не работает при заключении договоров на аудит»

— Андрей Звездин, генеральный директор ООО «Группа Финансы».

Как итог, стремление клиентов сократить свои издержки на услугах аудиторов, в том числе обязательных, объективно ограничивается поступательным ростом спроса на получение объективной информации о самих клиентах — со стороны как внешних интересантов (кредиторов, инвесторов), так и внутренних (акционеров, менеджмента).